مالیات حقوق در سال ۱۴۰۳

مالیات حقوق ۱۴۰۳ | مالیات حقوق، یک مالیات پلکانی است که از حقوق کارمندان و کارگران کسر میشود. اما شرایط مالیات حقوق در سال ۱۴۰۳ چیست؟

مالیات حقوق، بخشی از مالیات بر درآمد است که بر اساس ماده یک قانون مالیاتهای مستقیم،از کلیه اشخاص حقیقی و حقوقی که در داخل کشور با فعالیت اقتصادی، خدماتی و غیره درآمد کسب میکنند، دریافت میشود. این مالیات به طور مستقیم برای اشخاص حقیقی تعریف شده و از درآمد شخصی آنها اخذ میشود. در بسیاری از کشورها، مالیات حقوق به صورت پلکانی اخذ میشود و نظام مالیاتی ایران نیز از این قاعده مستثنی نیست. به عبارت دیگر، هرچه حقوق افراد بالاتر باشد، باید مالیات بیشتری را بپردازند.

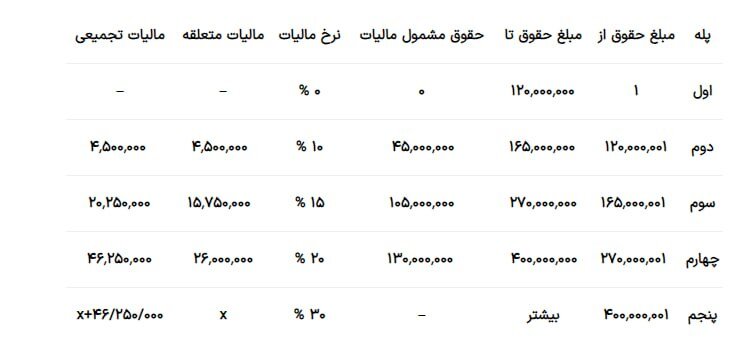

آستانه معافیت مالیات حقوق در سال ۱۴۰۳ معادل ۱۲ میلیون تومان است و این رقم برای کارگران و کارمندان تفاوتی ندارد. به عبارت دیگر، افرادی که در هر ماه کمتر از ۱۲ میلیون تومان حقوق میگیرند، از پرداخت این مالیات معاف هستند و کسانی که بیش از این مبلغ حقوق دریافت میکنند، باید درصدی از اختلاف حقوق خود و رقم ۱۲ میلیون تومان را به عنوان مالیات حقوق به دولت پرداخت کنند. در واقع مبلغ مالیات بر حقوق هر شخص، پیش از پرداخت حقوق به وی محاسبه شده و از مبلغ کل حقوق کسر میشود.

وکیل مالیاتی | ارجاع پرونده مالیاتی به وکیل متخصص اداره دارایی

تقسیمبندی پلههای مالیاتی و نرخ مالیات هر گروه، بسته به حقوق ماهانه آنها، در جدول بالا نمایش داده شده است.

بر اساس قانون، پرداختکنندگان حقوق موظفند که هر ماه، لیست مالیات حقوق کارکنان خود را در سامانه مالیات حقوق بارگذاری کنند. با این وجود، اگر کارفرما، لیست مالیات حقوق کارکنان را به موقع ارسال نکند یا اطلاعاتی خلاف واقع را ارائه دهد، باید دو درصد از مبلغ حقوق پرداختی را جریمه بدهد.

به علاوه، اگر مالیات بر حقوق توسط کارفرما پرداخت نشود، وی موظف است که ۱۰ درصد از مالیات پرداخت نشده در موعد مقرر را به اضافه ۲.۵ درصد از مالیات به ازای هر ماه تاخیر از سررسید را به عنوان جریمه پرداخت کند.

چنانچه دنبال وکیل مالیاتی هستید، می توانید از طریق زیر با وکلای ما در ارتباط باشید

جهت مشاوره و ثبت نام اطلاعات خود را وارد کنید: